2024. 10. 17. 12:17ㆍ테크

빈익빈, 부익부 여전히 Big 5 매출이 배터리 전체 매출의 70%

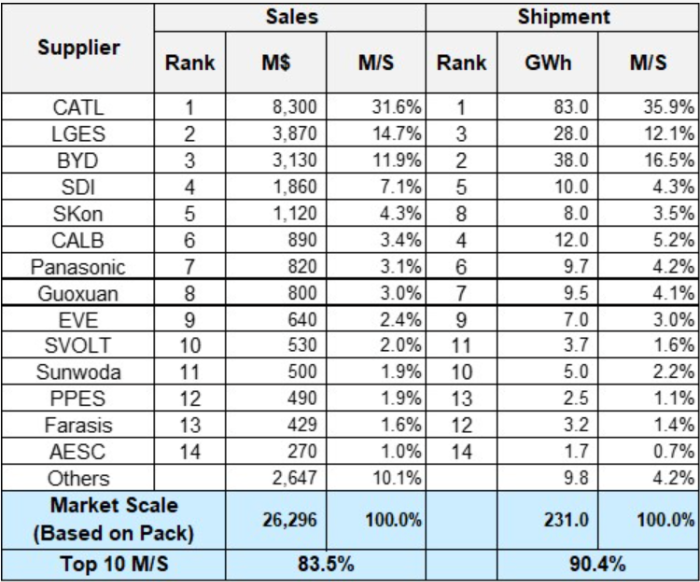

2024년 2분기 배터리 판매실적 역시 상위 5개사의 영향력이 지배적이었습니다. 2분기 배터리 판매실적은 총 231 GWh (263억 달러)로 이중 5개사의 판매실적은 69% 수준으로 나타났습니다.

순위를 살펴보면, 여전히 1위는 중국 CATL이 수성하고 있으며, 2위는 한국의 LG에너지솔루션(LGES)이 유지하고 있으나, 1위와의 차이는 더 벌어지는 모양새입니다. 3위는 중국 BYD가 4위와 5위는 각각 삼성 SDI과 SK 온이 차지했습니다.

출하량 기준 집계 시 2위는 LGES가 아닌 BYD가 차지했습니다. 또한 삼성 SDI와 SK온의 순위에도 다소 변동이 있습니다.

국내 배터리 제조사들의 경우 3원계 조성의 고밀도 배터리를 주력으로 생산하고 있어서 출하량은 중국경쟁사에 비해 다소 낮지만 매출액에서 만회하고 있습니다. LFP배터리를 주력으로 생산하는 중국 배터리 제조사들보다 부가가치가 높은 모델들로 경쟁하고 있어서 매출액 면에서 유리한 상황이지만, 중국업체들도 고밀도 배터리 생산에 뛰어들고 있어서 절대적인 출하량의 증가가 필요해 보입니다.

몇 가지 특이사항을 살펴보면 아래와 같습니다.

매출액기준 파나소닉의 순위 저하가 눈에 띕니다. 기존 4위에서 7위로 3 계단 하락하였으며, 전년동기 대비 22.5% 역성장하였습니다. 파나소닉의 주 고객사인 테슬라 모델 3의 판매부진이 원인으로 보입니다. 연초 테슬라 모델 3의 페이스 리프트로 인해 기존모델의 판매량이 감소한 탓이지만, 개선된 2170 배터리와 4680 배터리의 호조에 힘입어 순위에 빠르게 복귀할 것으로 예상됩니다.

올여름 핫이슈인 인천 청라 화재사건의 중심에 있었던 중국 파라시스(Farasis)는 13위에 랭크되었습니다. 중국 내 배터리 제조사들의 경쟁이 치열하여, 향후 더 하락할 가능성이 있어 보입니다. 앞으로도 벤츠는 최대주주인 중국제조사의 입김으로 계속 파라시스제품을 사용하게 될지 지켜봐야 할 것 같습니다.

매출과 출하기준 모두 상위 10개 업체의 점유율은 83% 이상으로 여전히 높은 영향력을 보여주고 있습니다.

배터리 제조사 향후 전망

글로벌 전기차 수요증가 상승폭이 22년 이후 소폭 감소함에 따라 배터리제조사의 성장률 곡선도 기울기가 낮아지고 있습니다. 하지만 25년을 기준으로 전기차 양산 확대가 증가될 전망이어서 수요회복 가능성이 있어 보입니다.

여전히 중국업체의 성장세는 위협적입니다. 특히 중국 내수시장에서 뛰쳐나온 BYD 등의 회사들은 유럽 시장을 기반으로 세계시장에서 영향력을 미치고 있는 만큼 25년에도 중국업체의 상위 포지셔닝이 유력해 보입니다.

또한 최근에는 미국의 대형 자동차 회사들과의 협력관계가 강화되고 있고, OEM 생산 업체들이 늘고 있어서 국내 배터리 회사들의 분발이 필요한 상황입니다.

하지만 배터리 관련 안전성 및 고밀도제품의 개발기술 고도화를 통해 중국이 주도하는 시장에서 상위에 지속 랭크될 가능성이 높다고 생각합니다.

유럽과 미국시장 모두 배터리 안전과 자국 우선주의에 입각하여 다양한 형태의 규제가 강화되고, 고율의 관세 등 다양한 방식으로 견제가 예상되는 만큼 글로벌 시장에서 지위를 잃지 않기 위해서 더 많은 투자와 지원이 필요해 보입니다.

'테크' 카테고리의 다른 글

| 전기차 안밀어주는 트럼프를 응원하는 일론머스크는 무슨 생각일까? (7) | 2024.10.19 |

|---|---|

| 테슬라 화재사고, 뇌피셜 말고 팩트를 보자 (9) | 2024.10.18 |

| 전기차 대중화의 키, 배터리가격 이제 반값 된다. (9) | 2024.10.16 |

| 자동차 소유시대의 종말, 테슬라가 그리는 미래는 이런 것 (12) | 2024.10.15 |

| GM의 얼티엄 플랫폼, 이제 헤어져야 할 시간 (6) | 2024.10.14 |